新闻资讯

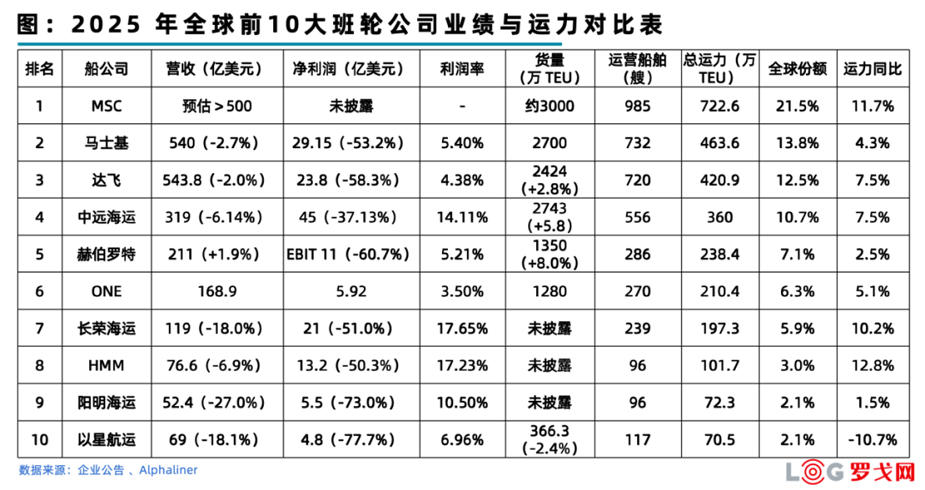

截至2026年3月19日,全球前十大集装箱航运公司2025年年报已悉数披露。十家巨头合计营收超2600亿美元,占据全球近85%的市场份额,行业集中度进一步抬升。

数据来源:企业公告、Alphaliner

船舶数量、总运力、全球份额为截止2026年3月17日统计数据,统一采用Alphaliner 口径

回顾2025年,全球集运市场呈现出典型的“业绩向下、规模向上”格局:一边是运价回落、绕航常态化、联盟航线重组叠加影响,头部企业利润普遍腰斩,降幅多在50%―70%;另一边却是头部船公司逆势扩张运力,全球TOP12全年新增舱位约214万TEU,同比增长7.3%,仅MSC就贡献了近四成增量,行业头部化趋势丝毫未减。

第二梯队的竞争同样看点十足。达飞以421万TEU 运力紧追马士基的464万 TEU,行业座次之争日趋激烈。而赫伯罗特对以星航运(ZIM)的重磅收购,则标志着第二梯队的整合大幕正式拉开。

地中海航运 (MSC):

全球第一,

逆势加码自有运力

市场地位:运营船舶985艘,运力722.6万TEU,份额21.5%,全球第一。

运力变动:2025年净增83.14万TEU(+11.7%)。

作为家族私有企业,MSC依旧保持了财务数据的神秘感。市场预估其2025年营收超500亿美元,运输量约3000万TEU。这一年,MSC达成一个行业里程碑:成为全球首家运营船舶超过900艘的集运公司。

MSC的扩张逻辑清晰且成效显著:以家族企业的独立运营灵活性为核心,持续加码自有运力(2025年贡献全球前12大班轮公司39%的运力增量),构建起覆盖全球的“点对点”密集航运网络。

在行业普遍收缩开支、谨慎布局的周期中,MSC逆势加大投入,将规模优势转化为三大核心竞争力。一是航线组织的高效性,二是全球网络的广覆盖度,三是对港口资源的强掌控力,进而形成与上下游的强势议价权,持续巩固其在全球航运市场的领先地位。

02

马士基 (Maersk):

转型综合物流,

多元业务对冲周期

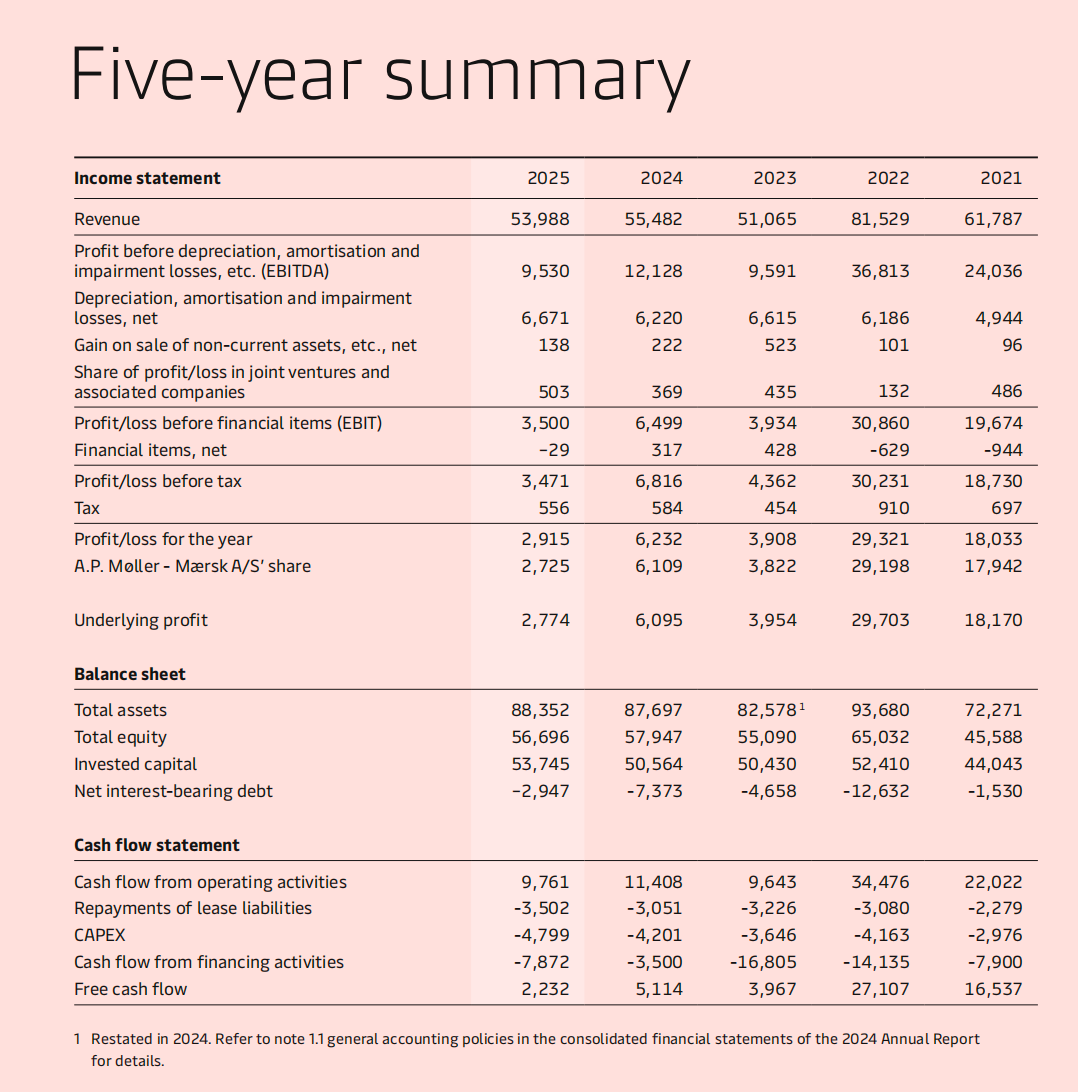

业绩:营收540亿美元(-2.7%),净利润29.15亿美元(-53.2%),货量2700万TEU。

市场地位:运营船舶732艘,运力463.6万TEU,份额13.8%,全球第二。

马士基过去5年业绩数据

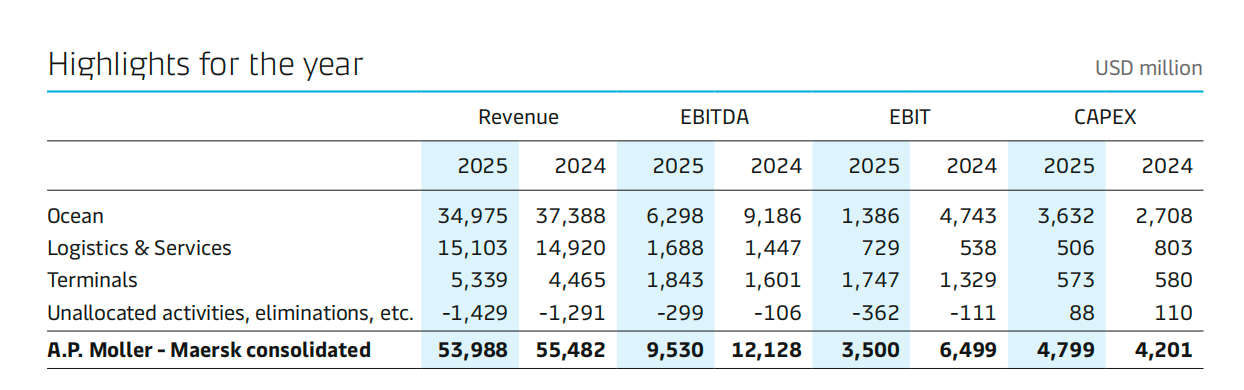

2025年,马士基海运板块受全球运价下行冲击明显,营收同比下降6.5%至349.75亿美元,EBIT同比下滑70.8%至13.86亿美元。但物流与服务、码头运营两大业务的稳定表现,有效对冲了海运板块的颓势,凸显出多元业务布局的平衡价值。

马士基三大业务板块2025年业绩

其中,物流与服务板块持续深化布局,实现营收151.03亿美元,同比增长1.2%,EBIT同比增长35.5%至7.29亿美元,陆侧运输及综合解决方案业务的成效逐步释放;码头运营板块创下历史最佳业绩,营收53.39亿美元,同比增长19.6%,EBIT同比提升31.5%至17.47亿美元,运营效率与盈利能力同步提升。

战略层面,马士基持续剥离对纯海运业务的单一依赖,稳步向“综合物流供应商”转型。“双子星联盟”经初期成本适配后,驱动装载量同比增长4.9%,全年运输货量稳定在2700万TEU,保障了核心航运网络的规模效应;物流与服务板块的稳步增长,标志着其转型进入深化阶段,为长期发展筑牢基础。

达飞轮船 (CMA CGM):

海运承压,

多元化布局凸显抗风险价值

业绩:营收543.8亿美元(-2.0%),净利润23.8亿美元(-58.3%),货量2424万TEU(+2.8%)。

市场地位:运营船舶720艘,运力420.9万TEU,份额12.5%,全球第三。

达飞2025年总体业绩数据

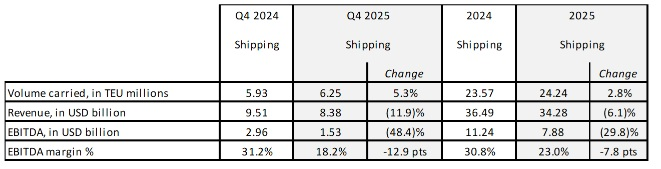

2025年,达飞业绩呈现“主业承压、多元补位”的特征。作为集团营收基石的海运板块,受行业供需格局变化影响显著:尽管全年货量同比增长2.8%,运力净增30.81万TEU(同比增长7.5%),但受全球运价同比下滑拖累,海运板块营收同比下降6.1%至342.8亿美元,EBITDA同比下滑29.8%至78.8亿美元。

达飞海运板块2025年主要业绩数据

物流板块则呈现稳健调整态势,全年营收 183.3亿美元(同比- 0.4%),EBITDA 17.3亿美元(同比- 2.2%),波动幅度远小于海运板块,展现出较强的抗周期能力。

达飞物流板块2025年主要业绩数据

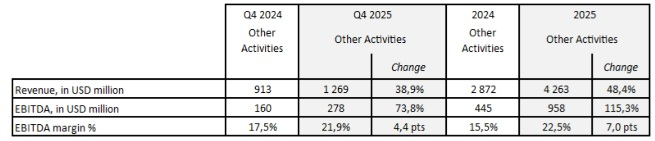

最值得关注的是“其他业务板块” 的爆发式增长,成为 2025 年业绩的最大亮点。包含码头、空运、媒体等业务的该板块,全年营收同比大增 48.4% 至 42.6 亿美元,EBITDA 更是同比暴涨 115.3% 至 9.6 亿美元,利润率提升至 22.5%(较上年 + 7.0 个百分点)。

达飞码头、空运和媒体等业务板块2025年主要业绩数据

这一表现不仅有效对冲了海运板块的盈利下滑,更印证了达飞 “海陆空” 全产业链布局的战略价值。码头业务的布局扩张与空运业务的快速起量,形成了与核心海运业务的互补效应,增强了集团应对行业周期波动的敏捷性。

04

中远海运 (COSCO):

稳中求进的中国航运巨头

业绩:营收2195亿元(约319亿美元),同比下降6.14%;归母净利润309亿元(约45亿美元),同比下降37.13%,货量2743万TEU(+5.8)。

市场地位:运营船舶556艘,运力360万TEU,份额10.7%,全球第四。

中远海运2025年主要业绩数据

2025年,中远海运保持了稳健的扩张步伐,净增26.81万TEU(+7.5%)。作为中国航运业的龙头企业,其在保障全球供应链稳定及推进数字化、绿色化转型方面走在前列。556艘运营船舶构成的网络,使其在亚太及“一带一路”航线上具备明显优势。

05

赫伯罗特 (Hapag-Lloyd):

收购以星,重塑五强

业绩:营收211亿美元(+1.9%),EBIT11亿美元(-60.7%),货量1350万TEU(+8%)。

市场地位:运营船舶286艘,运力238.4万TEU,份额7.1%,全球第五。

2025年,赫伯罗特展现出极强的战略执行力与扩张野心。尽管受全球航运价格下行、双子座网络启动成本及绕航等因素影响,利润大幅下滑,但公司并未放缓战略节奏,反而在2026年初宣布全资收购以星航运(ZIM)。

一旦2026年底完成整合,赫伯罗特船队规模将超400艘,总运力突破 300 万 TEU,市占率直指10%,这不仅能进一步巩固其全球第五的排名,更能提升其在航线布局、货量结构及港口资源分配中的话语权,稳步向更具竞争力的综合航运企业迈进。

06

海洋网联船务 (ONE):

在波动中寻求盈利平衡

业绩(1-12月):营收168.9亿美元,净利润5.92亿美元。

市场地位:运营船舶270艘,运力210.4万TEU,份额6.3%,全球第六。

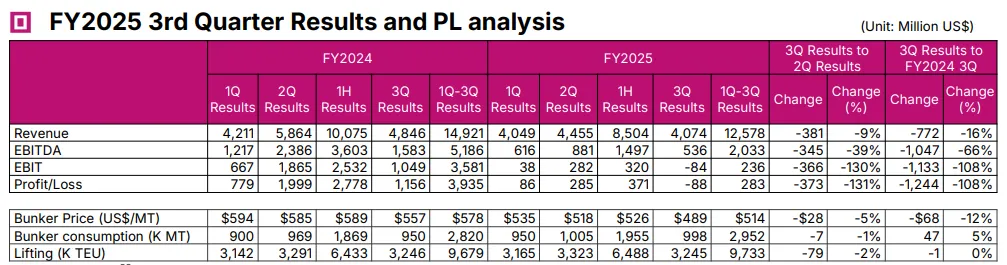

2025年,ONE经历了严峻的利润考验,尤其在2025财年第三季度(10―12月)出现8800万美元亏损,直接拖累全年盈利表现。尽管全年货运量维持在1280万TEU,但美西、欧洲等核心航线运价持续波动,成为盈利下滑的主要诱因。

ONE2025财年第三季度主要业绩数据

面对行业周期性压力,ONE聚焦成本管控、运营提效、数字化升级三大核心战略,持续优化航线结构、严控燃油与运营支出,同时通过数字化工具提升船舶调度与客户服务效率,努力抵消运价波动带来的利润冲击,在市场不确定性中维持了经营与网络的稳定性。

07

长荣海运 (Evergreen):

逆势扩张船队,

以高效低碳构筑长期竞争力

业绩:营收约119亿美元(-18%),净利润约21亿美元(-51%)。

市场地位:运营船舶239艘,运力197.3万TEU,份额5.9%,全球第七。

2025年,长荣海运的运力净增率高达10.2%,是前十大航运巨头中增长最快的企业之一。尽管利润大幅下滑,但其依靠大批高效率、低能耗的新型超大型集装箱船交付,维持了较强的单箱成本优势。其战略导向十分明确:通过“规模扩张+能效升级+绿色低碳”三重发力,持续巩固长期竞争力,为行业复苏周期到来做好准备。

08

现代商船 (HMM):

区域强者的战略扩张

业绩:营收约76.6亿美元(-6.9%),净利润约13.2亿美元(-50.3%)。

市场地位:运营船舶96艘,运力101.74万TEU,份额3%,全球第八。

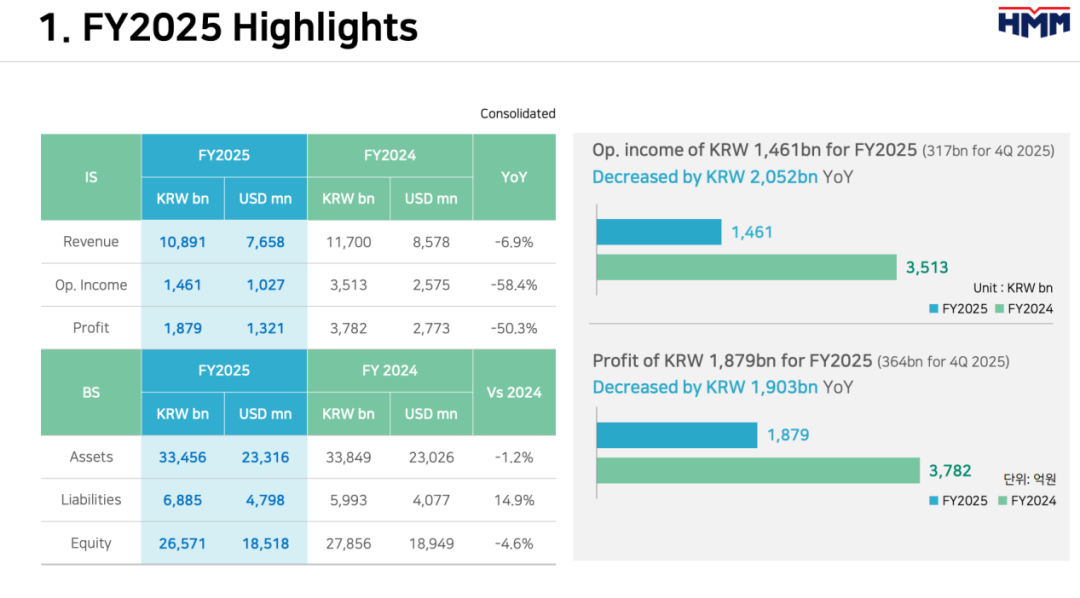

HMM 2025年主要业绩数据

2025年,HMM运力同比增长12.8%,成功突破百万TEU 大关,在全球头部班轮公司中增速靠前。作为韩国航运的核心企业,HMM在行业盈利整体承压的环境下,依然坚定执行船队扩张与网络升级计划,展现出极强的战略定力。

09

阳明海运 (Yang Ming):

稳健防御为先,

聚焦经营安全

营收/利润:营收约52.4亿美元(-27%),净利润约5.5亿美元(-73%)。

市场地位:96艘船舶,运力72.34万TEU,份额2.1%,全球第九。

在行业规模竞争日趋激烈的背景下,阳明海运2025年运力扩张保持高度克制,同比仅增长1.5%,是头部企业中最为谨慎的一家,同时利润降幅在同梯队企业中相对明显。

从战略执行来看,阳明海运聚焦船队结构优化、成本管控与运营稳健性,优先保障经营安全边际。尽管净利润降幅相对显著,但其防御型策略也体现了中型班轮公司在周期波动中的现实选择:在规模与成本优势相对有限的格局下,以稳健为先、蓄力中长期船队更新与绿色转型,为后续市场复苏预留空间。

10

以星航运 (ZIM):

周期承压与战略抉择

业绩:营收69亿美元(-18.1%),净利润4.8亿美元(-77.7%),货量366.3万TEU(-2.4%)。

市场地位:运营船舶117艘,运力 70.45 万TEU,全球份额2.1%,全球第十。

以星2025年主要业绩数据

2025年,以星航运受运价低迷、轻资产模式下租金成本刚性的影响,盈利大幅收缩。面对行业整合加剧、头部企业规模优势持续强化的格局,以星于2026年初与赫伯罗特达成并购协议,目前交易尚在推进中,预计2026年底完成整合。

从战略视角看,以星的选择折射出行业趋势:单纯依靠运营灵活、缺乏重资产网络与规模支撑的商业模式,在周期波动中面临更大压力。此次并购是其应对市场格局变化的关键抉择,也成为全球航运集中度提升的重要缩影。

作者 | 小周伯通来源 | 物流沙龙|

版权所有@ 中尊(南京)国际物流有限公司 ICP备案号:苏ICP备16047548号-1 24小时热线:025-8533-5133 客服电话:025-8533-5399 客服邮箱:ting.wang@royalglobal.cn 地址:江苏省南京市建邺区汉中门大街1号汉中新城23楼E座 |

|